ºC ºC

ºC ºC

desde 1891

assine

Quinta, 20 de de 2024

O OUTRO LADO DA MOEDA

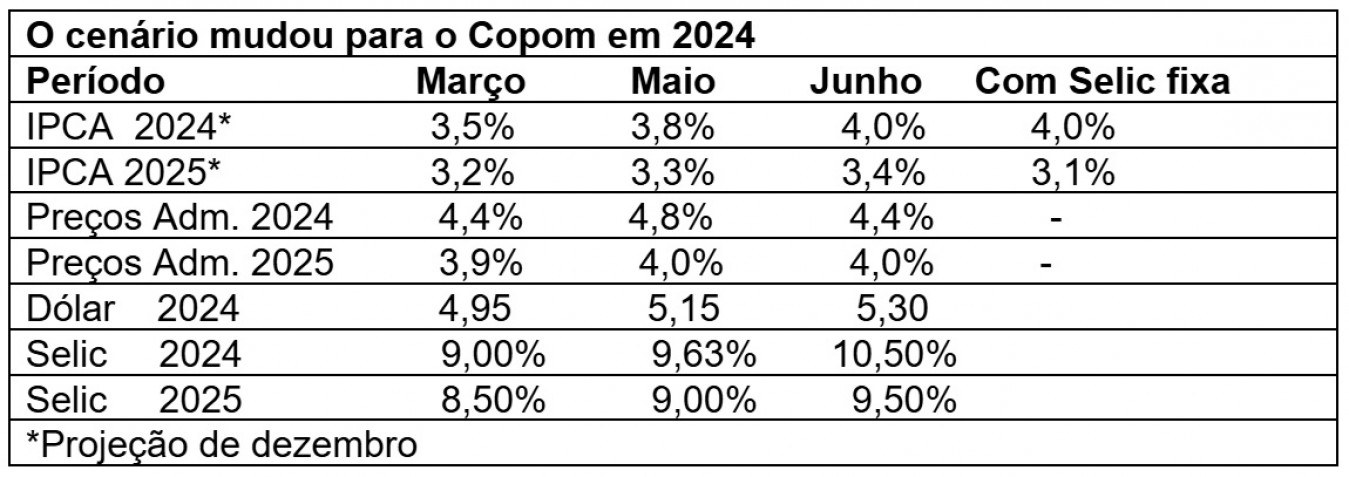

Itaú vê Selic em 10,50% e quer estender meta de 3%

Publicado em 20/06/2024 às 15:02

Alterado em 20/06/2024 às 18:13

Embora o governo e o setor produtivo, que ficará mais manietado pela manutenção dos juros altos tenham discordado do Banco Central por encerrar o ciclo de baixa da Selic em 20,50% ao ano, o mercado financeiro, que na véspera, fechara com o dólar em ligeira queda e o Ibovespa superando os 120 mil pontos, hoje mostrou acomodação dos juros futuros ao novo cenário desenhado pelo Copom, que apresentou, pela primeira vez, cenário alternativo, com a manutenção da Selic em 10,50% e recuo do IPCA de 2025, de 3,4% para 3,1%. O Ibovespa superava os 120.654 pontos ao meio-dia e o dólar subia 0,09% a R$ 5,45, em reação às críticas de Lula à decisão.

Na próxima semana, com a íntegra da Ata (dia 25), a reunião do Conselho Monetário Nacional para definir (dia 26) a meta de inflação de 2027, bem como o calendário das reuniões do Copom em 2025, e a divulgação do Relatório Trimestral de Inflação do 2º trimestre (27), os agentes econômicos terão melhor definição do quadro vislumbrado para o 2º semestre e o ano de 2025. A LCA Consultores lembra que a nova meta já deve mirar o horizonte de 2026.

A expectativa geral é de que a Selic só volte a cair em maio, a depender das decisões do Federal Open Market Committee (FOMC) dos Estados Unidos (sob Biden ou Trump). Há muita incerteza no cenário para retomar a baixa dos juros, a começar por quem comandará o Banco Central a partir de 31 de dezembro do 2024, quando expira o mandato de Roberto Campos Neto.

Ao analisar “a decisão esperada”, de manter a “a taxa Selic inalterada em 10,50% ao ano, com unanimidade”, o Itaú considera que o Comitê de Política Monetária do Banco Central está “restaurando a confiança”, mostrando que “o comitê está monitorando as implicações da política fiscal na política monetária e nos preços dos ativos (leia-se, a taxa de câmbio). Também foram apresentadas projeções com taxa Selic inalterada em 10,50%, com inflação em 4,0% e 3,1% até o final de 2024 e 2025, respectivamente, apoiando a decisão.

O Copom observou, também, que as expectativas de inflação se afastaram um pouco mais da meta. As autoridades mantiveram o balanço de riscos simétrico em torno do seu cenário de referência e mencionaram eventuais ajustes futuros (nos dois sentidos) da Selic, não mais citando cortes nas taxas.

O Itaú, cujo departamento de estudos macroeconômicos é chefiado pelo economista Mário Mesquita, que já integrou o Copom, considera que a ata (da terça-feira) trazendo “as medidas apoiadas de forma unânime por membros do Copom, deverão ajudar a restaurar a confiança no compromisso do comitê com a meta de inflação, que, certo ou errado, tinha aparentemente sido prejudicada pelo dissenso anterior. Ainda esperamos que a taxa Selic termine este ano e o próximo no atual nível de 10,50%”.

Mas o Itaú julga que “outro passo importante para restaurar a confiança seria a publicação do decreto que regulamenta o cumprimento da meta contínua de 3,0%” (na próxima quarta-feira, 26 de junho, o Conselho Monetário Nacional deve divulgar a meta de inflação de 2027 – desde 2023, a meta é de 3%+tolerância de 1,50%). “A opção por um período de convergência mais longo seria vista como um sinal de leniência com a inflação e prejudicaria os esforços do Copom para reancorar e controlar as expectativas de inflação”.

Bradesco aposta no cenário alternativo

Citando o comunicado, o Bradesco assinala que “a decisão de interromper o ciclo de afrouxamento foi motivada pelo aumento das previsões de inflação, em meio a uma atividade econômica resiliente e expectativas desancoradas, além de um cenário externo incerto. As projeções de inflação do modelo do Banco Central subiram de 3,8% para 4,0% para o final de 2024 e de 3,3% para 3,4% para 2025, refletindo um câmbio mais depreciado e a desancoragem das expectativas de inflação. A autoridade também trouxe um cenário alternativo, no qual a taxa Selic é mantida em 10,50% ao longo do horizonte relevante e o modelo prevê que a inflação convergirá para o redor da meta, chegando a 3,1% em 2025 (...). Nossas previsões de inflação, de 3,8% para o final de 2024 e 3,1% para o final de 2025, abrem espaço para a retomada de cortes na taxa Selic no 2º semestre do ano que vem, levando-a a 9,50% até o final do ano”.

A visão da Genial

“Para se manter consistente com a comunicação da última reunião (maio), na qual enfatizou a importância das expectativas para a condução da política monetária, o Copom deveria realizar ao menos uma pausa no ciclo de corte de juros devido à forte desancoragem observada na pesquisa Focus. Contudo, a introdução do cenário alternativo com Selic estável em 10,50% a.a. até o fim de 2025 aponta mais fortemente para o fim do ciclo de cortes. Ainda assim, pode haver algum espaço para a retomada do ciclo de afrouxamento monetário mais adiante (no ano que vem), quando o início do ciclo de corte de juros nos EUA deve levar a um afrouxamento das condições financeiras globais”, diz a nota assinada pelo economista-chefe, José Márcio Camargo.

Fed e dólar mudaram o cenário do Copom

Um olhar retrospectivo das reuniões do Comitê de Política Monetária do Banco Central, mostra que, desde dezembro de 2023, o Copom repete a mesma ladainha do balanço de riscos (domésticos e internacionais), O que mudou foi a decisão do Federal Reserve, o Banco Central dos Estados Unidos, de adiar, a partir de maio, o ciclo de três cortes de 0,25 ponto percentual no piso de juros (5,25% a 5,50%) para apenas um movimento de 0,25 p.p., talvez em setembro.

A manutenção dos juros mais altos nos EUA valorizou o dólar e alterou o curso de quase todos os ativos em moedas estrangeiras, commodities e ações, com mais dificuldades e riscos nas arbitragens de taxas de juros entre o dólar e moedas locais (no Brasil isso provocou uma escalada do dólar que realimentou as projeções de inflação pelo IPCA, agravadas pela tragédia no Rio Grande do Sul, com choque duplo sobre preços e aumento dos gastos públicos). Diante da desconfiança do mercado, o governo decidiu revisar seus gastos, com clivagem semelhante à depuração no Bolsa Família, de benefícios do INSS, seguro-desemprego e BPC).

Vale lembrar que o economista Felipe Salto fez uma depuração da evolução dos gastos públicos de janeiro a maio. Como o governo Lula resolver quitar os calotes de Bolsonaro nos precatórios desde fins de 2021, os gastos cresceram 13%, descontada a inflação. Excluída a movimentação dos bilhões dos precatórios e a antecipação do 13º do INSS para maio e junho, o crescimento dos gastos se reduziu a 8,1%, abaixo do avanço de 9,1% na arrecadação. Mas é justamente para evitar o pior, já que o juro alto vai desacelerar a arrecadação, que o governo vai reexaminar as contas com lupa para ver onde cortar.

OLM

A ladainha do Copom não mudou de março a junho

Março

Riscos altistas: (i) persistência das pressões inflacionárias globais (ii) maior resiliência na inflação de serviços do que a projetada em função de um hiato do produto mais apertado; Riscos baixistas: (i) desaceleração da atividade econômica global mais acentuada (ii) impactos do aperto monetário sincronizado sobre a desinflação global se mostrarem mais fortes do que o esperado.

Junho

Riscos altistas: (i) persistência das pressões inflacionárias globais (ii) maior resiliência na inflação de serviços do que a projetada em função de um hiato do produto mais apertado; Riscos baixistas: (i) desaceleração da atividade econômica global mais acentuada (ii) impactos do aperto monetário sincronizado sobre a desinflação global se mostrarem mais fortes do que o esperado.