{{channel}}

Deflação de 0,02% em agosto surpreende BC e mercado

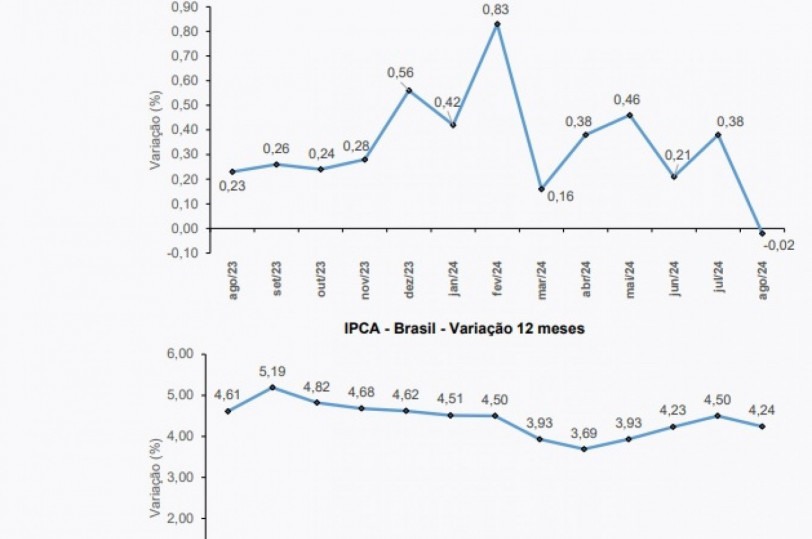

O Banco Central e o mercado financeiro foram, outra vez, surpreendidos pela inflação menor que a prevista para agosto. Segundo o IBGE, o IPCA teve deflação de 0,02% (o mercado previa +0,02% e o Itaú +0,03%). A 1ª taxa negativa do ano foi causada pela queda de 0,51% no Item Habitação, com destaque para a redução de 2,77% em energia elétrica residencial, e pela baixa de 0,44% em Alimentos e Bebidas. Com alta de 0,52%, após queda acumulada de 2,45% de janeiro a agosto, o preço da carne começa a reagir aos efeitos da estiagem, o que pode piorar até dezembro. O IPCA acumulou alta de 2,85% no ano e a taxa em 12 meses recuou dos 4,50% em julho para 4,24%.

A bonança na energia elétrica ocorreu pela adoção em agosto da bandeira verde nas tarifas de energia elétrica. Mas o salto para a bandeira vermelha nível 1, em setembro, deve pressionar o índice novamente este mês e nos próximos, devido à combinação da estiagem com os incêndios que estão ocorrendo no Centro-Oeste e no Sudeste. O IBGE divulga o IPCA de setembro em 9 de outubro, após as eleições, mas o resultado deve ter aumentado o dilema do Banco Central para definir o nível dos juros em 18 de setembro.

No mesmo dia, três horas e meia antes, o Federal Reserve dará início ao ciclo de baixa de juros nos Estados Unidos, com a provável queda de 0,25% a 5,00-5,25%. No Brasil, depois da alta mais forte do dólar em todos os mercados (e valorização hoje de 1,05% por volta do meio-dia, quando o dólar era cotado a R$ 5,6442), cresceu o temor de que o Comitê de Política Monetária do Banco Central possa “pedir mesa” e manter a Selic em 10,50%, porque não há ameaça de furo no teto da meta de inflação: 3,00%+1,50%=4,50%.

O Bradesco está projetando que o IPCA fechará o ano em 4,3%. Surpreendido pelo resultado favorável pela “surpresa baixista em serviços subjacentes” ainda espera, para os próximos meses “alguma pressão em serviços subjacentes que devem terminar o ano com uma alta próxima de 5,5%”, o Itaú está esperando IPCA de 4,20%, na projeção de agosto (o banco deve divulgar esta semana o cenário de setembro).

BC erra muito no RTI de junho

Vejam esse último box no Relatório Trimestral de Inflação de 27 de julho do Banco Central: “A inflação mensal deve ser menor nos próximos meses, com alguma contribuição da sazonalidade favorável do período, mas a inflação acumulada em doze meses não diminuirá. [fechou junho, após o RTI, em 4,23% foi a 4,50% em julho e recuou a 4,24$ em agosto]. (...) ”Projeta-se que os preços de alimentos, que subiram acentuadamente nos três meses até maio, tenham variação menor nos próximos meses”.

“Contudo, o segmento deve apresentar variação menos benigna do que a típica para o período, com impacto das enchentes no Rio Grande do Sul e do clima seco no Sudeste e no Centro-Oeste. A variação menor dos preços administrados terá contribuição do fim dos efeitos do reajuste de preços máximos de medicamentos, ocorrido em abril, variações menores previstas em energia elétrica, e da perspectiva da estabilidade do preço da gasolina, após alta nos trimestres anteriores”. [o impacto do Sul foi menor; agora é o CO].

“Os preços de bens industriais devem manter variações relativamente baixas, em linha com evolução recente ainda bem-comportada dos preços ao produtor”. [a alta do dólar afetou para cima os preços industriais].

O Banco Central usa a média das projeções do mercado (expressas semanalmente na Pesquisa Focus) e suas próprias avaliações para fazer projeções no RTI. Errou em junho para mais, em julho para menos e agora novamente para mais em agosto. Um desvio de 0,1309 pontos (25%) é muito.

Para setembro, o BC esperava 0,21%, mas a seca e o choque da energia elétrica devem levar a novo erro. As projeções são levadas em conta pelo Comitê de Política Monetária para definir a política no horizonte de 12 a 18 meses. Mas os erros tão elevados no curto prazo deixam dúvidas sobre as metas para horizontes mais longos. Só que os erros custam caro à economia real e às famílias.

As vantagens do pré-sal

Com o óleo mais leve, de alta parafinicidade, que permite maior extração de óleo diesel e querosene de aviação, o pré-sal garantiu à Petrobras novos recordes de processamento de óleo em suas refinarias em agosto, que chegaram ao patamar de 76% da carga (o recorde anterior, de 73%, era de junho de 2023). De janeiro a agosto, os óleos do pré-sal atingiram o recorde de 69% de participação, contra 66% no ano passado. O pré-sal tem contribuído para a maior produção de derivados de baixo teor de enxofre, como o diesel S-10 e o bunker, de boa cotação internacional. As refinarias da Petrobras também bateram em agosto o recorde do ano no Fator de Utilização (FUT), com 95%.

E pensar que o projeto do governo Bolsonaro, amparado no PPI (de 2017), que fazia o quase alinhamento automático dos preços domésticos aos do mercado internacional (muitas vezes pressionado pela necessidade de combustíveis para aquecimento residencial – o que é um fato restrito no Brasil) previa a venda de 50% do parque de refino, que ficaria restrito ao Sudeste. Além de preços mais estáveis, desde o “abrasileiramento dos preços dos derivados”, em maio de 2023, a operação a plena carga das refinarias, era mais emprego, renda e impostos e ainda reduz as importações de combustíveis.