ºC ºC

ºC ºC

desde 1891

assine

Terça, 01 de Outubro de 2024

O OUTRO LADO DA MOEDA

Juros pesam mais no déficit público

Publicado em 01/10/2024 às 13:50

Alterado em 01/10/2024 às 13:50

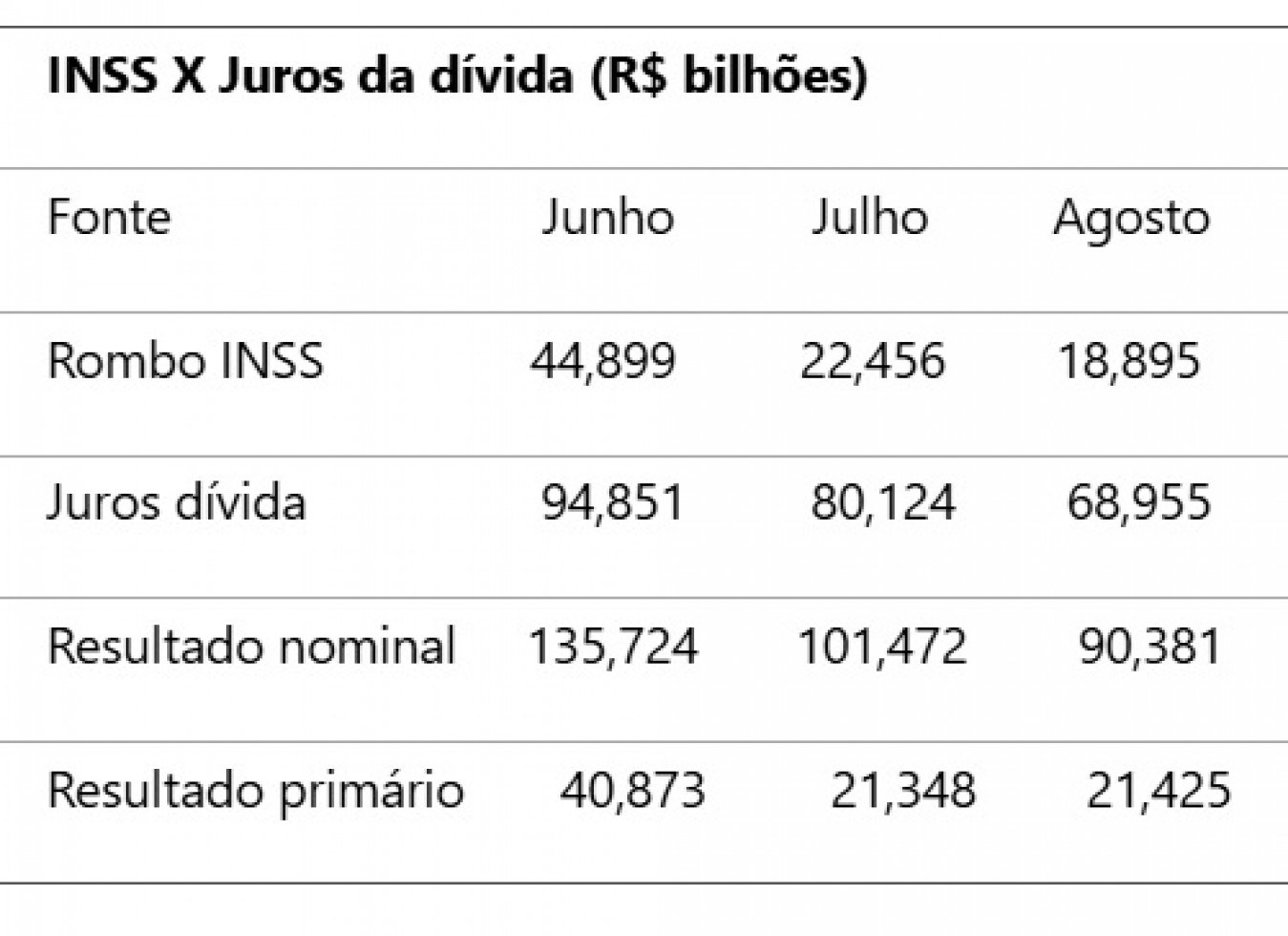

Se alguém tem dúvidas sobre a principal causa do déficit público consolidado - no conceito nominal, que inclui o resultado primário (receita–despesa, sem contar os juros da dívida) e o total dos juros, vejam a seguir a decomposição do déficit público (primário e nominal) de agosto. O resultado primário do setor público consolidado foi deficitário em R$ 21,4 bilhões, (só o rombo do INSS foi de R$ 18,895 bilhões). Os governos regionais tiveram superávit de R$ 0,4 bilhão e devem contribuir, no acumulado do ano, quando tiveram superávit de R$ 23 bilhões para um melhor resultado do setor público consolidado.

O déficit nominal em 12 meses caiu ligeiramente de 10% do PIB em julho para 9,8%, melhora explicada pela redução nos juros nominais, que caíram para 7,5% do PIB, ante os 7,7% observados em julho. Mas o resultado primário acumulado em 12 meses permaneceu constante em -2,3% do PIB.

Na dívida, o rabo (juro) abana o cachorro

A dívida bruta apresentou uma moderação na margem, subindo de 78,4% do PIB, em julho, para 78,5%. A dívida bruta segue aumentando, mas em ritmo bem menor do que os 2,2 pontos percentuais entre abril e julho.

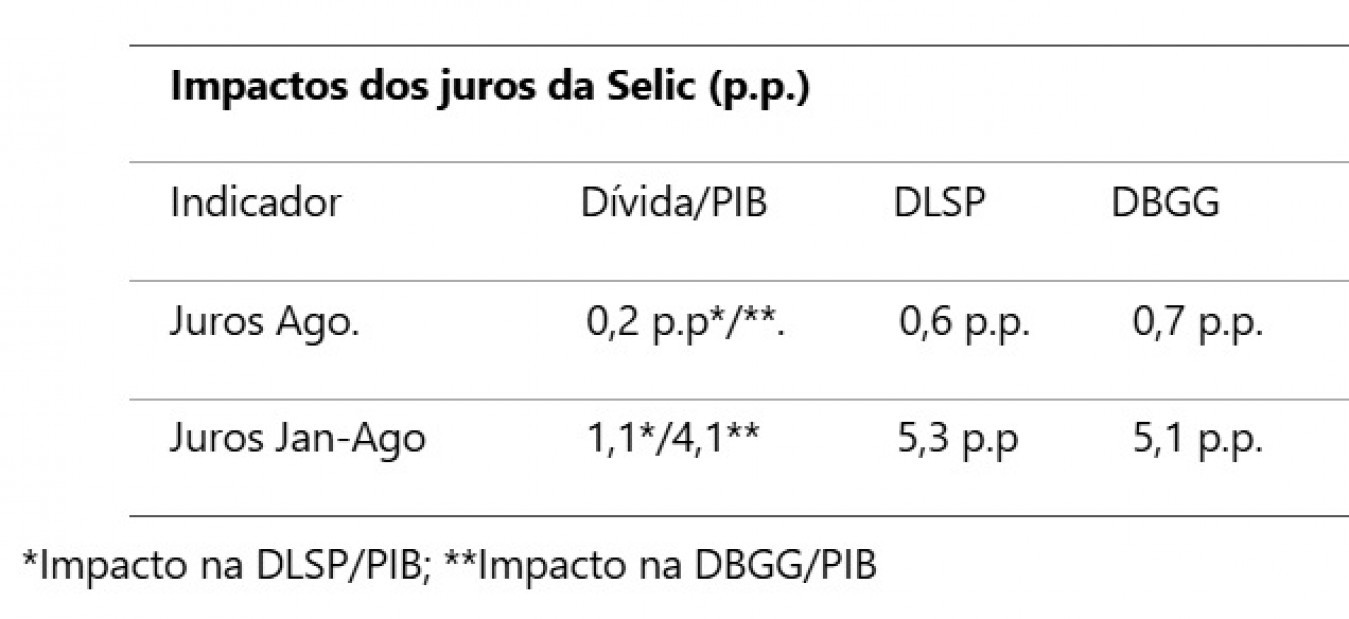

A dívida líquida do setor público (DLSP) atingiu 62,0% do PIB (R$ 7,0 trilhões) em agosto, alta de 0,2 p.p. no PIB, refletindo, segundo o Banco Central, “os impactos dos juros nominais apropriados (+0,6 p.p.), do déficit primário (+0,2 p.p.), da variação do PIB nominal (-0,4 p.p.), e demais ajustes da dívida externa líquida (-0,2 p.p.). No ano, a DLSP subiu 1,1 p.p. do PIB, em função, sobretudo, “dos impactos dos juros nominais (+5,3 p.p.), do déficit primário (+0,8 p.p.), do reconhecimento de dívidas (+0,2 p.p.), do efeito do crescimento do PIB nominal (-2,5 p.p.), do efeito da desvalorização cambial de 16,8% acumulada no ano (-1,8 p.p.), dos demais ajustes da dívida externa líquida (-0,5 p.p.), e ajuste de privatizações (-0,3 p.p.)”.

A dívida bruta do governo geral (DBGG) – que abrange governo federal, INSS e governos estaduais e municipais – atingiu 78,5% do PIB (R$ 8,9 trilhões) em agosto de 2024, aumento de 0,2 p.p. do PIB em relação ao mês anterior. O “aumento decorreu principalmente da evolução dos juros nominais apropriados (+0,7 p.p.) e da variação do PIB nominal (-0,5 p.p.). No ano, o aumento de 4,1 p.p. do PIB resulta sobretudo da incorporação de juros nominais (+5,1 p.p.), da emissão líquida de dívida (+1,3 p.p.), do efeito da desvalorização cambial (+0,7 p.p.) e do crescimento do PIB nominal (-3,1 p.p.)”.

Dívida aumenta com a Selic

Ou seja, tanto na DLSP quanto na DBGG, os juros estão piorando os índices de endividamento mensal e no ano em relação ao PIB (que andou crescendo muito até agosto e tende a esfriar até 2026 com a recente escalada da taxa Selic). Em agosto, a DLSP cresceu 0,2 p.p., mas só os juros da dívida impactaram em 0,6 p.p. os níveis de endividamento. De janeiro a agosto, a DLSP subiu 1,1 p.p. e os juros nominais subiram 5,3 p.p. do PIB (que cresceu).

Na DBGG, houve aumento de 0,2 p.p. no endividamento frente ao PIB, mas só os juros subiram 0,7 p.p. No ano, a DBGG aumentou 4,1 p.p. em relação ao PIB e os juros cresceram 5,1 p.p.. De acordo com o Banco Central, cada um ponto percentual de aumento na DLSP eleva as despesas do Tesouro Nacional em R$ 55 bilhões ao longo de 12 meses. Na DBGG, cada ponto a mais encarece a dívida bruta em R$ 50,3 bilhões ao longo de 12 meses.

A projeção do início do ano era de que a Selic, que estava em 11,75% em dezembro de 2023, fecharia 2024 em 9%, em 8,50% em 2025 e em 8,00% em 2026. Agora, as projeções estão entre 11,50%-11,75% este ano (no momento a Selic está em 10,75%); 10,75%-11,00% em 2025 e em 9,50% em 2026.

OLM

Rombo do INSS cai à metade

Vale destacar que os rombos do INSS são o principal fator de pressão no déficit primário e na dívida (o Tesouro sobre o rombo da Previdência com emissão de dívidas). Mas, depois que se reduziu o impacto do pagamento antecipado do 13º salário dos aposentados em maio (rombo de R$ 44,899 bilhões em junho), o déficit do INSS caiu à metade em julho (R$ 22,456 bilhões) e a R$ 18,895 bilhões em agosto. O que aliviou os juros também.

Mas o impacto dos juros esfria o consumo e, consequentemente, a arrecadação, além do PIB, piorando os indicadores das duas dívidas. Geralmente, com raras exceções, as análises dos economistas do mercado nunca abordam os dois lados da questão do endividamento.

OLM

A visão da LCA Consultores

“A dívida líquida do setor público registrou R$ 7.026 bilhões (62,0% do PIB) em agosto, incremento de 0,2 p.p. em relação ao mês anterior. Este indicador cresceu principalmente devido ao déficit primário e juros nominais incorridos no mês. A dívida bruta do governo geral, por sua vez, totalizou R$ 8.898 bilhões (78,5% do PIB), incremento de 0,2 p.p. em relação ao mês anterior. Os principais fatores responsáveis pelo incremento da dívida bruta foram os juros incorridos no período.

Após esse resultado, nossa projeção para o primário do setor público consolidado em 2024 é de -R$ 55 bilhões (-0,5% do PIB). A dívida bruta do governo geral deve terminar o ano em 78,1% do PIB (+3,7 p.p.) e a dívida líquida do setor público, em 64,5% do PIB (+3,6 p.p.). A elevação será causada fundamentalmente pelo déficit primário e pelos juros nominais”.

A avaliação do Bradesco

“Apesar de continuarmos observando uma alta na relação dívida/PIB, esperamos que esse ritmo de alta seja mais baixo nos próximos meses. Isso porque a antecipação de despesas para o primeiro semestre deve gerar resultados primários mensais melhores no restante do ano. Por outro lado, o início do ciclo de alta da Selic ainda manterá o déficit nominal em níveis elevados. Nossa projeção é de um déficit primário do setor público consolidado de 0,4% do PIB, levando a relação dívida/PIB para 79,5%”.

A visão do Itaú

“A arrecadação tem se mostrado forte, mas os riscos fiscais continuam elevados, considerando o crescimento de gastos obrigatórios acima do limite definido no arcabouço fiscal e a dificuldade em obter uma trajetória de convergência de resultados primários. Com a redução da contenção de gastos no último relatório bimestral, o governo mostrou baixo compromisso com o ajuste fiscal mesmo diante de um déficit total maior (com mais despesas fora das regras fiscais) e dependendo de receitas extraordinárias e/ou incertas para atingir o limite inferior da meta de primário deste ano”.

“À frente, será importante um novo bloqueio de despesas no relatório bimestral de novembro para garantir o cumprimento do limite de despesas em 2024 e a efetivação das medidas arrecadatórias visando o cumprimento da meta de primário, além de medidas estruturais que garantam a credibilidade do arcabouço fiscal”.