ºC ºC

ºC ºC

desde 1891

assine

sábado, 22 de fevereiro de 2025

O OUTRO LADO DA MOEDA

Nota do Copom gera dupla interpretação

Publicado em 30/01/2025 às 15:59

O mercado financeiro brasileiro, com sua leitura imediatista, para ver possíveis impactos nas taxas de juros e apostas nos preços dos ativos nos diversos mercados futuros, ficou desorientado por não ter o Comitê de Política Monetária do Banco Central (Copom) adiantado os passos da política monetária para além de março. Como foi definido na reunião de dezembro, o Copom, às voltas por debelar a escalada do dólar, que provocou a forte desancoragem de expectativas inflacionárias, elevou a Selic em um ponto e adiantou dois movimentos iguais em janeiro e março.

Cumprida a primeira etapa, com a Selic elevada a 13,25% ao ano (e mantida a previsão de 14,25% na reunião de 19 de março), no dia em que o Federal Reserve Bank, diante das incertezas sobre os impactos das medidas protecionistas e de impacto na oferta da mão de obra do governo Trump, manteve as taxas inalteradas, percebe-se que as autoridades monetárias em todo o mundo não têm condições de previsibilidade mais longa no horizonte. Hoje, o Banco Central Europeu cortou o piso dos juros de depósitos no BCA em 0,25% para 2,75%, mas preferiu não indicar os passos futuros, condicionando-os à evolução da economia mundial no intervalo até a próxima reunião.

Preocupado em deter a escalada do dólar, em 11 de dezembro, o Copom pôs as cartas na mesa até 19 de março (como as taxas de 14,25% vigorarão até a reunião de 7 de maio, significa dizer que o “forward guidance” do Copom estará válido por um horizonte de quase cinco meses desde a reunião de dezembro). Nesse interregno o Banco Central pretende observar os diversos riscos positivos e negativos apontados a cada reunião para, ao dosar o balanço de riscos, dar os próximos passos.

Por enquanto, a batalha contra o dólar está sendo vendida, apesar da forte posição contrária dos que fizeram posições altistas e estão perdendo dinheiro. Amanhã, 31 de janeiro, é o último dia para a formação da Ptax que vai determinar a liquidação de posições em 3 de fevereiro, primeiro dia útil após o encerramento do mês. E os operadores estão tentando pegar a última onda na alta geral do dólar hoje nos mercados de câmbio. Depois de fechar ontem a R$ 5,8563, pequena baixa de 0,01% que marcou a oitava queda seguida do dólar frente ao real, a moeda americana abriu o dia a R$ 5,8699, atingiu a máxima de R$ 5,9194 na metade da manhã e era negociada às 13:50 a R$ 5,8800, com alta de 0,40% no dia. Nos últimos sete dias o dólar acumula baixa de 0,73% e desvalorização de 4,83% em 30 dias.

Mercado procura pelo em ovo

Como é habitual, o Copom citou as pressões altistas e baixistas presentes na mesa de decisão. Ao incluir a preocupação – natural – de que vencida a primeira batalha contra o dólar e a formação de expectativas, como a economia já deu sinais de desaceleração nos indicadores de produção de dezembro (e foram corroborados hoje pelos dados do Caged, com demissões superiores em 535,5 mil empregos líquidos, às admissões) para “uma eventual desaceleração da atividade econômica doméstica mais acentuada do que a projetada”.

Riscos altistas: i) desancoragem das expectativas de inflação por período mais prolongado; (ii) maior resiliência na inflação de serviços do que a projetada em função de um hiato do produto mais positivo; (iii) uma conjunção de políticas econômicas externa e interna que tenham impacto inflacionário maior que o esperado, por exemplo, por meio de uma taxa de câmbio persistentemente mais depreciada.

Riscos baixistas positivo: (i) impactos sobre o cenário de inflação de”; (ii) um cenário menos inflacionário para economias emergentes decorrente de choques sobre o comércio internacional e sobre as condições financeiras globais.

Santander tinha dado o sinal

Em análise semanal da semana passada, o departamento econômico do Santander, que tem como economista-chefe a ex-secretária do Tesouro Nacional, Ana Paula Vescovi, alertava: ”No Brasil, o tema mais relevante tem os sinais de arrefecimento da atividade. Na nossa visão, os resultados recentes e os indicadores proprietários de janeiro mostram uma desaceleração, mas ainda é cedo para extrapolar o resultado. As prévias do IGet de janeiro indicam sinais negativos nos serviços às famílias e no varejo. A desaceleração do impulso fiscal pode afetar a atividade futura, mas o mercado de trabalho aquecido deve evitar uma desaceleração acentuada. Por outro lado, a política monetária mais restritiva traz pressão baixista, porém com impacto mais concentrado após o segundo semestre de 2025”. Se estava no radar do Santander, era óbvio que estava no radar de parte do mercado e na mesa do Copom.

Itaú reage e insiste em Selic a 15,75%.

Mas o Itaú, que tem liderado a oposição à política econômica do governo, com cobranças de mais aperto fiscal”, classificou o comunicado de ter “um viés um pouco mais brando. Isso ocorre porque as projeções de inflação parecem relativamente moderadas, e as mudanças no texto sugerem preocupação com riscos à atividade econômica doméstica, bem como uma avaliação relativamente benigna (do ponto de vista de inflação) sobre o impacto potencial de choques no comércio global e nas condições financeiras”.

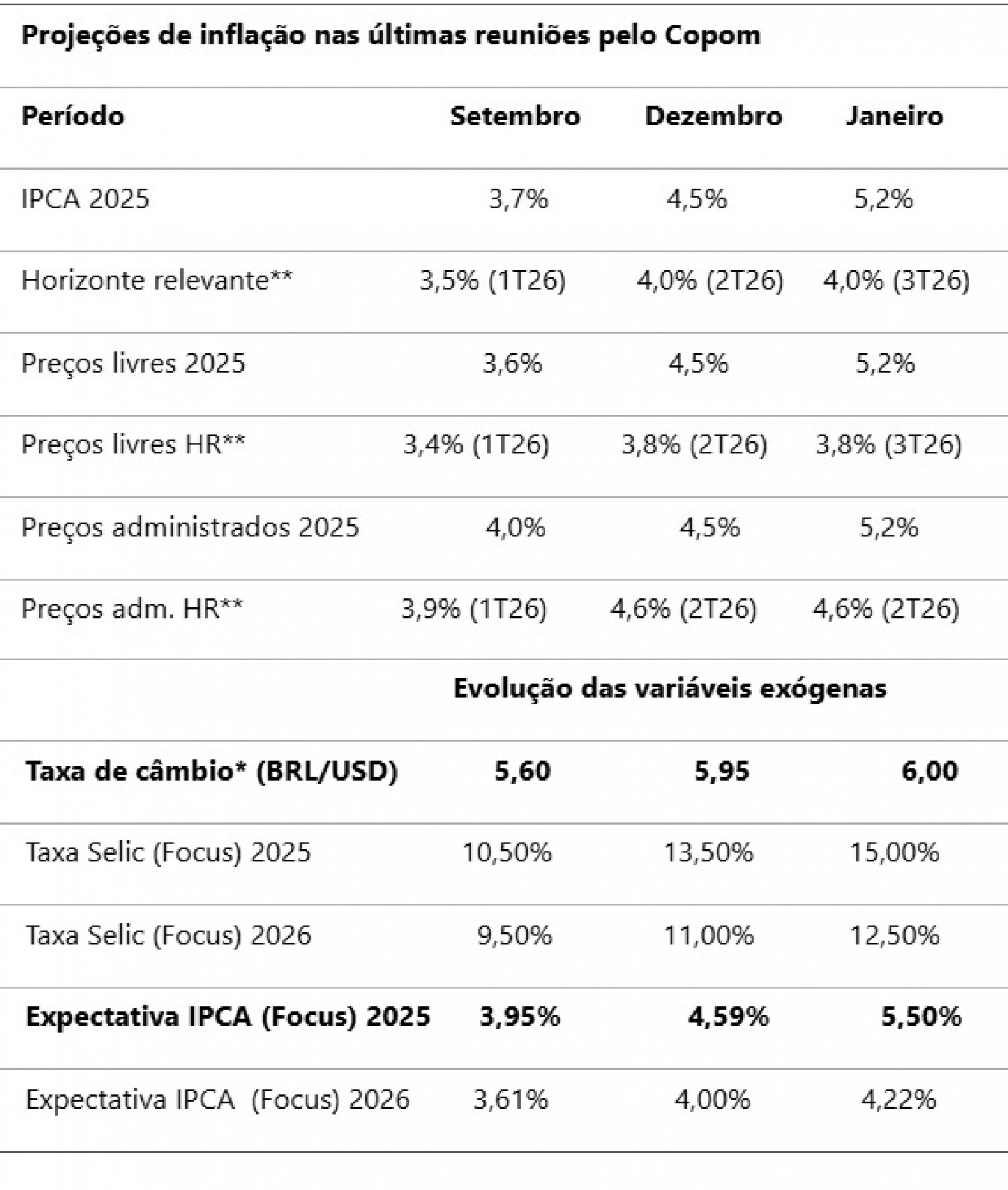

“Além disso, diz o Itaú “o texto reage de forma contida à severa deterioração das expectativas de inflação nas últimas semanas – a pior registrada entre reuniões do Copom em mais de dez anos. Prevemos mais um aumento de 100 pontos-base na próxima reunião de política monetária (em 18-19 de março) e uma taxa terminal de 15,75% ao ano”, mas admite que “os riscos indicam que o Copom pode encerrar o ciclo antes disso”. O banco fez um quadro resumo das expectativas a cada reunião desde setembro (cortamos a de novembro para simplificar)

Na minha leitura, o principal fator de deterioração das expectativas foi a escalada – em processo de reversão – do dólar (pelo impacto geral nos preços de artigos importados e nos produtos voltados à exportação, como os alimentos exportados e cujos preços domésticos acompanham os das exportações).

OLM

*Média observada nos dez dias úteis encerrados no último dia da semana anterior à da reunião. **Projeção para seis trimestres à frente, atual horizonte relevante de política monetária, conforme nova sistemática de meta contínua para a inflação, a partir de 1º de janeiro de 2025.