ºC ºC

ºC ºC

desde 1891

assine

segunda-feira, 31 de março de 2025

O OUTRO LADO DA MOEDA

Ovos e café puxam inflação até a Páscoa

Publicado em 27/03/2025 às 17:22

Alterado em 27/03/2025 às 17:22

Há duas leituras na alta de 0,64% na inflação do IPCA-15 de março, inferior aos 0,74% previstos pela LCA Consultores e os 0,70% do Bradesco, após 1,23% no IPCA-15 de fevereiro, uma boa e outra ruim. A boa é que os preços da alimentação estão em desaceleração, sobretudo produtos que tiveram isenção de impostos de importação ou já colhem a supersafra de 2024/2025, caso do arroz (-1,60%), do óleo de soja (-1,80%) e carnes, que caíram 0,07%, com destaque para a baixa de 1,40% no contrafilé e de 1,69% na alcatra.

A ruim é que os preços dos ovos subiram 19,44% e pesaram 0,05 ponto percentual no IPCA e o café moído mais 8,59%, com peso de 0,05 p.p. no índice mensal. Nos dois primeiros meses, o café acumulava alta de 20,25% (66,18% em 12 meses) e os ovos, 16,41% em 2025 e 10,49% em 12 meses. Mas a tendência é de que os ovos (inclusive os de Páscoa) seguirão pressionando a Alimentação e Bebidas até a Semana Santa.

Ovo brasileiro vai para os EUA

Uma das causas da alta do ovo é o ingresso dos maiores produtores de ovos do Brasil, a Granjas Faria, e o grupo JBS, que comprou a Ovos Mantiqueira em setembro, nas exportações para os Estados Unidos. Lá há grande demanda, por ter a gripe aviária aniquilado parcela expressiva do plantel de poedeiras. Isso sugere mercado apertado o ano todo.

Os Alimentos e Bebidas têm o maior peso no IPCA (21,8672) e o item de maior peso são as carnes (2,8584 p.p.), o leite longa vida (0,7672), menos que o pão francês (0,8437), e o café moído pesa (0,5368 p.p), menos que o arroz pesa (0,7386), e mais que o óleo de soja, 0,2712. O ovo de galinha só pesa 0,2496 ponto percentual. O segundo maior peso é dos Transportes (20,8620%).

E o que pesou mesmo na inflação do IPCA-15, apurada até 14 de março pelo IBGE foi a alta de 1,83% na gasolina. Por pressão do novo aumento do ICMS (ainda compensando os cortes eleitoreiros de Bolsonaro em julho, agosto e setembro de 2022 para combustíveis, energia elétrica e comunicações, a alta da gasolina (que tem o maior peso entre os 377 itens pesquisados pelo IBGE + 5,2119 ponto percentual) pesou 0,10 p.p. no IPCA de 0,64%.

O impacto das variações de preços X o peso de cada item é que se reflete no IPCA ou IPCA-15 mensal. O tomate subiu 12,57%, mas pesou só 0,03 p.p, no IPCA. Entretanto, os planos de saúde por pesarem 4,0816 p.p. no orçamento das famílias que ganham até 40 salários-mínimos (R$ 60.720), ao subirem 0,57% no IPCA-15 de março (a diluição em 1/12 do reajuste anual), contribuíram com alta de 0,02 p.p. no índice mensal.

BC vê estouro da meta e alta da carne

Ao apresentar hoje o Relatório de Política Monetária, a versão reformulada (e espera-se que melhorada) do Relatório Trimestral de Inflação (que vigiu entre 1999 e 2024), o Banco Central admitiu que há 70% de chances de estouro este ano no teto da meta de inflação (4,50%). No IPCA-15 a taxa atingiu 5,26% em 12 meses e a projeção do RPM é de que a taxa feche 2025 em 5,1%, caia para 3,7% em dezembro de 2026 e se situe em 3,11% no 2º trimestre de 2027, horizonte atual sob influência da política monetária.

A curto prazo, com a previsão de alta de 0,63% no IPCA de março, a taxa em 12 meses atingiria 5,55%, teria alta de 0,42% em abril, elevando a taxa em 12 meses a 5,59% (a taxa trimestral atingiria 2.38%), mas haveria recuos em maio (0,26% na taxa mensal, e 1,38% na trimestral) e em junho (0,27% de IPCA mensal e 0,95% de trimestral), com 5,45% em 12 meses, além do teto da meta.

O RPM chama a atenção para o fato de os preços da carne bovina terem subido 22,4% entre setembro e janeiro, no IPCA. Mas considera que, “apesar do recuo do preço do boi gordo desde o pico do final de novembro, a perspectiva de reversão do ciclo do boi e o contexto de demanda externa aquecida sugerem oferta doméstica de carne bovina mais contida ao longo deste ano”. O Banco Central cita que a Companhia Nacional de Abastecimento (Conab) indica queda de 5% na produção de carne bovina em 2025 e de 8,5% na oferta doméstica, com parte da produção desviada para as exportações.

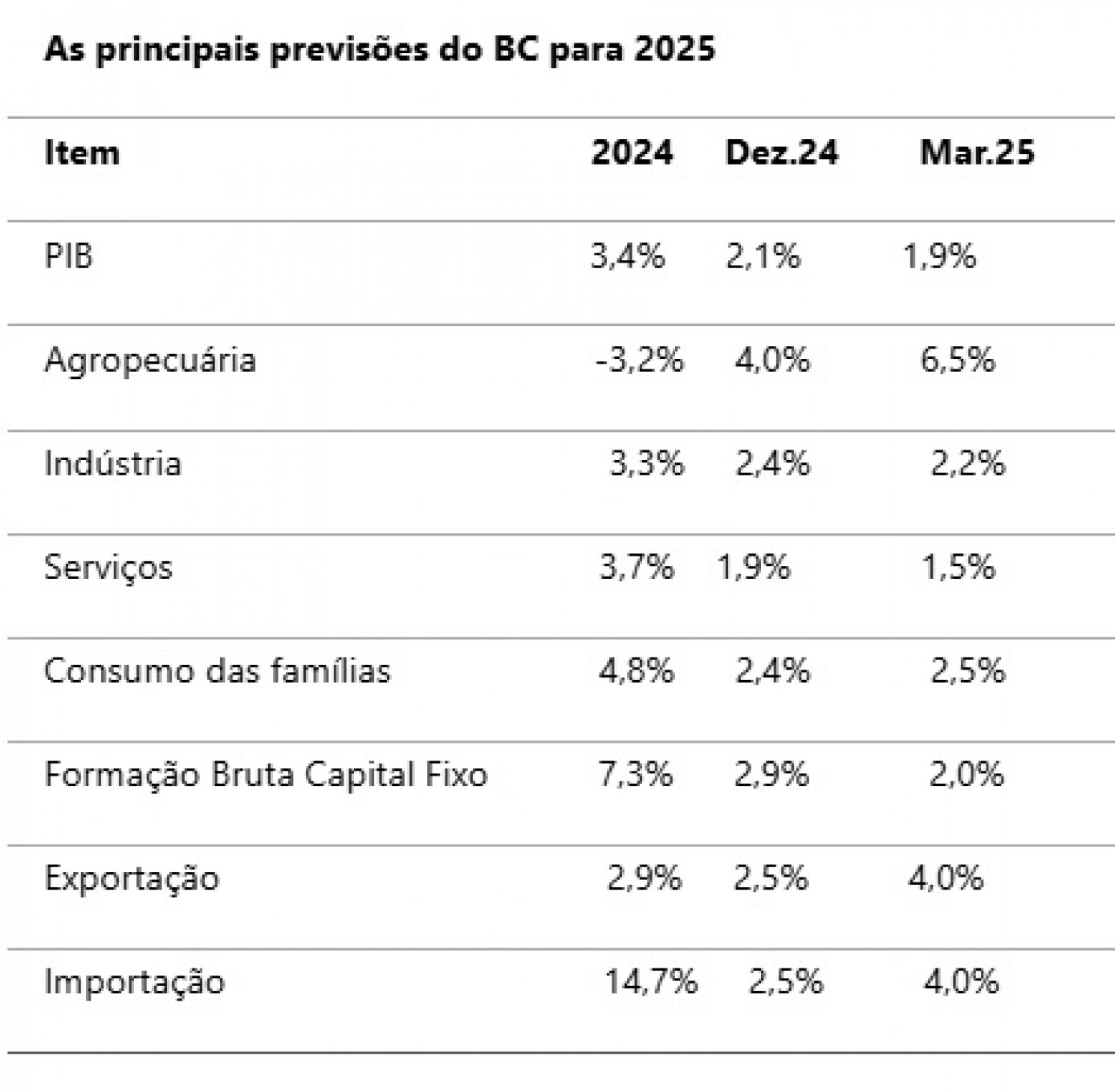

BC reduz PIB e saldo comercial

Um dos erros mais grosseiros do antigo Relatório Trimestral de Inflação eram com relação à previsão do PIB. Como o Banco Central joga sempre na defensiva, para defender a meta de inflação (inclusive de choques externos, como em 2024) ele sempre erra nas previsões. Em dezembro de 2023, o RTI previu crescimento de 1,7% para o PIB de 2024. Deu 3,4%. Em dezembro de 2024 previu avanço de 2,1% para o PIB deste ano; agora está prevendo 1,9%. Na balança comercial, reduziu o saldo de US$ 65 bilhões para US$ 62 bilhões.

OLM

OLM

Para o Banco Central, o efeito da desaceleração da economia com a elevação recente nos juros da dívida pública (taxa Selic, que serve de piso ao mercado financeiro) vai ajustar a inflação e o balanço de pagamento no médio prazo.