ºC ºC

ºC ºC

desde 1891

assine

quarta-feira, 7 de maio de 2025

O OUTRO LADO DA MOEDA

Esteves perdeu R$ 2 bilhões no Master

Publicado em 01/04/2025 às 16:19

Alterado em 01/04/2025 às 16:19

Banqueiro André Esteves, do BTG Pactual Reprodução de vídeo

Banqueiro André Esteves, do BTG Pactual Reprodução de vídeo

O ruído na Faria Lima sobre a compra de 49% do controle do Banco Master, por R$ 2 bilhões, pelo Banco Regional de Brasília (BRB), controlado pelo governo do Distrito Federal, tem nome e endereço: BTG-Pactual, Pátio Victor Malzoni - 14º Andar, Av. Brig. Faria Lima, 3477 - Itaim Bibi, São Paulo. O banco de André Esteves estava de olho na carteira de títulos precatórios do Master e suas operações do crédito consignado e não se conforma de sua proposta de R$ 1,00 ter sido superada em R$ 2 bilhões pela oferta do banco do DF, governado por Ibaneis Rocha (MDB-DF).

O inconformismo do BTG-Pactual, cujo presidente se reuniu ontem com o presidente do Banco Central, Gabriel Galípolo, reafirmando o interesse em fatias do Master, do empresário mineiro Daniel Vorcaro, em dificuldades desde a escalada dos juros da Selic, em setembro do ano passado, levou o BTG-Pactual a publicar “fato relevante”, neste 1º de abril, explicando que “no curso normal dos seus negócios, sempre analisa oportunidades de consolidação no mercado financeiro que possam trazer valor aos seus acionistas e tenham o suporte dos reguladores”. Acrescenta que manterá os acionistas e o mercado informados sobre qualquer operação que deva ser divulgada.

Uma trajetória de reviravoltas

O BTG-Pactual tem uma trajetória de reviravoltas e uma de suas características é de comprar instituições financeiras ou empresas com boas perspectivas, mas em dificuldades financeiras. Um dos trunfos é usar prejuízos dos entes adquiridos para abater o Imposto de Renda da instituição. Segundo o balanço de 2024, divulgado em 10 de fevereiro, o lucro líquido recorrente do BTG-Pactual no ano passado foi de R$ 12,322 bilhões.

A título de comparação, o Santander lucrou R$ 13,872 bilhões, o Bradesco, R$ 29,6 bilhões, o Banco do Brasil, R$ 37,9 bilhões e o lucro líquido recorrente do Itaú Unibanco foi de R$ 40,231 bilhões. O BRB e o Master ainda não publicaram os balanços do 4º trimestre do ano passado.

O Pactual foi criado, em 1983, como uma Distribuidora de Valores por Luiz Cesar Fernandes (ex-Garantia), André Jakurski e o jovem economista Paulo Roberto Nunes Guedes. O controle acionário sofreu várias reviravoltas quando virou banco no final dos anos 80. Em 1998, os fundadores perderam a posição para os executivos André Esteves, Eduardo Plass, Marcelo Serfaty e Gilberto Sayão. Novas saídas aconteceram até dezembro de 2006, quando o Banco Pactual foi vendido ao suíço UBS por US$ 3,1 bilhões.

André Esteves foi no pacote e virou operador internacional em Londres do UBS Pactual. Nas vésperas da crise financeira mundial de agosto-setembro de 2008, em junho de 2008, Esteves deixou o UBS Pactual e fundou a BTG Investiments (uma asset management). Com a crise, o UBS quase foi a pique e vendeu o UBS Pactual por US$ 2,6 bilhões a Esteves, de modo facilitado. Ao longo do tempo fez aquisições importantes, como o Banco Pan e o Banco Sistema, que valia mais pelo prejuízo a ser diferido no IRPJ.

Na operação do Master, Esteves pensava em ganhar muito dinheiro negociando a redução nos deságios de títulos precatórios, de resto, alocados em fundos de investimento.

O fundo garantidor

No passado, nas operações interinstituições financeiras no mercado secundário de títulos privados de renda fixa, os bancos doadores de recursos sempre assumiam riscos. E, muitas vezes, acabavam comprando o banco emissor de títulos para não ter prejuízos com a inadimplência. Desde a criação do Fundo Garantidor de Créditos (FGC), que garante aplicações até R$ 250 mil, o risco é diluído entre as instituições financeiras.

Pelo seu peso no mercado, são as grandes instituições que “bancam” o FGC. O Banco Central faz a supervisão geral do sistema financeiro e atua para corrigir desvios e situações de risco sistêmico. Tudo parecia tranquilo para o Master na metade do ano passado, quando, até maio (quando o Federal Reserve Bank adiou a baixa de juros nos Estados Unidos) e a Selic parou de cair.

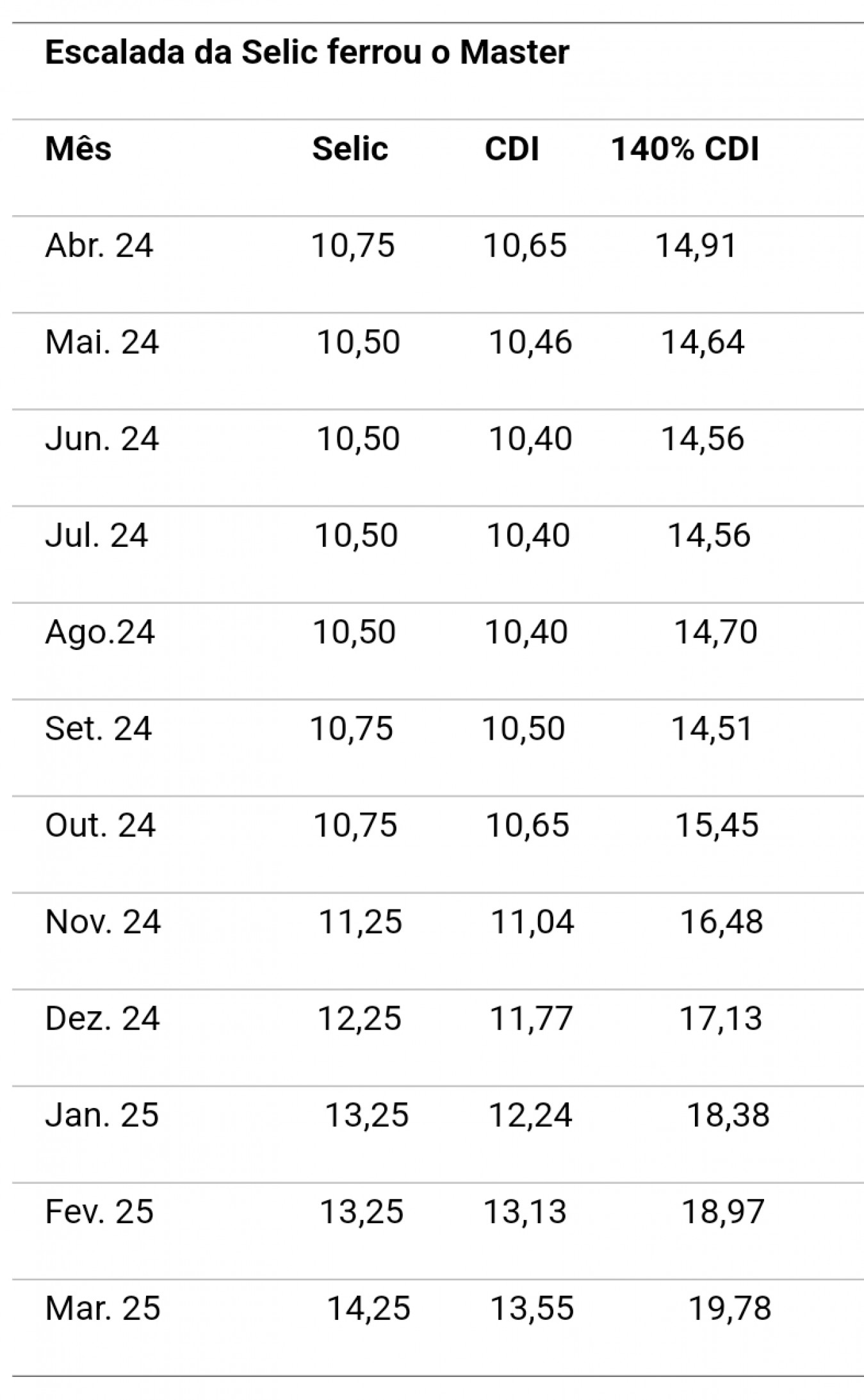

A Selic que vinha caindo de 13,75%, a partir de agosto de 2023, fechando em dezembro a 11,75% deveria fechar 2024 em 9,00% ano. Para atrair os investidores, o Master, que operava no crédito consignado para militares do Exército e da Aeronáutica, prometia pagar 130% a 140% do rendimento do CDI (cujo rendimento costuma acompanhar a Selic ligeiramente abaixo).

Entretanto, com a trava do Fed, a última queda da Selic foi de 10,75% para 10,50% ao ano em maio e, a partir de setembro, com a escalada do dólar em todo o mundo, diante das ameaças do candidato favorito nos EUA, Donald Trump, de elevar as tarifas de importação, o Banco Central começou a subir a Selic em setembro e, sobretudo, a partir de dezembro, com altas de 1 ponto percentual a cada reunião do Comitê de Política Monetária (Copom) em dezembro, janeiro e 19 de março, quando a Selic chegou a 14,25%.

A título de comparação, com a Selic a 10,50%, pagar 140% do CDI significaria 14,70% ao ano. Se descesse a 9,00%, seria 12,60%. Mas a curva dos juros se inverteu e, ao chegar a 14,25% ao ano em 19 de março, pagar 140% do CDI equivaleria a quase 20% (19,95%. E as projeções da Selic a 15% equivaleriam a 21%, ou a 21,35% se a Selic chegar a 15,25%.

O CDI tem taxa mensal inferior porque as mudanças da Selic costumam ser em datas diferentes. De qualquer forma, o nível de 140% do CDI saltou de 14,95% ao ano em abril de 2024 para 19,78% em abril deste ano. Nova alta da Selic está marcada para 7 de maio.

Para piorar a situação de caixa do Master, o Ministério da Fazenda acertou com o do Trabalho estender garantias para reduzir os juros do consignado que já existia para funcionários públicos e aposentados do INSS aos trabalhadores privados com carteira assinada. Uma redução das margens do consignado.

OLM

Na véspera do tarifaço, real valoriza

Enquanto as principais moedas desvalorizavam perante o dólar à véspera do tarifaço dos Estados Unidos, o real se valorizava pelo segundo dia seguido. Às 13:50 (horário de Brasília), o dólar era negociado a R$ 5,6870, com queda de 0,24% do dólar.

Tiro certeiro da Taurus

A gaúcha Taurus anunciou hoje em fato relevante ter feito proposta de compra da fábrica de armamentos Mertsav, da Turquia. O alvo da aquisição é suprir os armamentos do Exército turco e de outros países da Otan, além do Brasil.