ºC ºC

ºC ºC

desde 1891

assine

sábado, 22 de março de 2025

ECONOMIA

Copom sobe Selic a 14,25%, maior taxa desde agosto de 2016, mas adianta que o aumento será menor na reunião de 7 de maio

Por GILBERTO MENEZES CÔRTES

gilberto.cortes@jb.com.br

Publicado em 19/03/2025 às 19:13

Alterado em 19/03/2025 às 19:19

O Copom reúne-se a cada 45 dias Foto: Marcelo Camargo/Agência Brasil

O Copom reúne-se a cada 45 dias Foto: Marcelo Camargo/Agência Brasil

.

O Comitê de Política Monetária do Banco Central (Copom) anunciou nesta quarta (19) o terceiro aumento seguido de um ponto percentual na taxa Selic, o piso do sistema financeiro, o que já estava contratado desde a reunião de dezembro, quando o BC era comandado por Roberto Campos Neto. O Copom sinaliza que o horizonte inflacionário desenhado pelas pesquisas ao mercado (Focus) está em 5,7% para este ano e em 4,5% para 2026. Diante das incertezas inflacionárias, que levaram o Federal Reserve Bank, o Banco Central dos Estados Unidos, a manter os juros inalterados, a primeira reunião do Copom sob a gestão de Gabriel Galípolo, e com maioria de seis diretores indicados pelo governo Lula, sinalizou que o aumento dos juros em maio será “de menor magnitude”. O mercado está prevendo reajuste de 0,50% na reunião de 7 de maio.

Este é o maior nível das taxas Selic desde agosto de 2016, já no governo de Michel Temer, que assumiu o cargo após o “impeachment” da presidenta Dilma Roussef. O nível anterior de 14,25% vigorou de julho de 2015 a agosto de 2016 e foi um dos responsáveis pela forte recessão de 2015 (queda de 3,5% no PIB), tombo que se ampliou para -3,3% no ano seguinte. Para garantir a reeleição da presidenta, o Banco Central (que não era independente e era comandado por Alexandre Tombini) manteve a Selic em 11% ao ano de abril de 2014 a outubro de 2014. Mas, após a eleição, os preços públicos que estavam congelados eleitoralmente, deram um salto, incluindo o dólar, e a inflação explodiu saltando de 6,41%, em 2014, para 10,67%, em 2015, quando os preços de Alimentação e Bebidas aumentaram 12,03%.

O Federal Reserve Bank, em reação aos efeitos inflacionários dos aumentos tarifários às importações pelo governo de Donald Trump, manteve as taxas de juros de 4,25% a 4,50% ao ano, mas traçou um cenário de piora das expectativas. A projeção para a inflação no fim deste ano passou de 2,5% para 2,7%, enquanto a expectativa para o crescimento do Produto Interno Bruto (PIB) caiu de 2,1%, para 1,7%. Para evitar que o desaquecimento resvale para a estagnação, o Fed anunciou que pretende fazer dois cortes de 0,25% ao ano, levando a taxa para a faixa de 3,75% a 4,00% ao ano.

A íntegra da Nota do Copom

“O ambiente externo permanece desafiador em função da conjuntura e da política econômica nos Estados Unidos, principalmente pela incerteza acerca de sua política comercial e de seus efeitos. Esse contexto tem gerado ainda mais dúvidas sobre os ritmos da desaceleração, da desinflação e, consequentemente, sobre a postura do Fed e acerca do ritmo de crescimento nos demais países. Os bancos centrais das principais economias permanecem determinados em promover a convergência das taxas de inflação para suas metas em um ambiente marcado por pressões nos mercados de trabalho. O Comitê avalia que o cenário externo segue exigindo cautela por parte de países emergentes.

Em relação ao cenário doméstico, o conjunto dos indicadores de atividade econômica e do mercado de trabalho tem apresentado dinamismo, ainda que sinais sugiram uma incipiente moderação no crescimento. A inflação cheia e as medidas subjacentes mantiveram-se acima da meta para a inflação e novamente apresentaram elevação nas divulgações mais recentes.

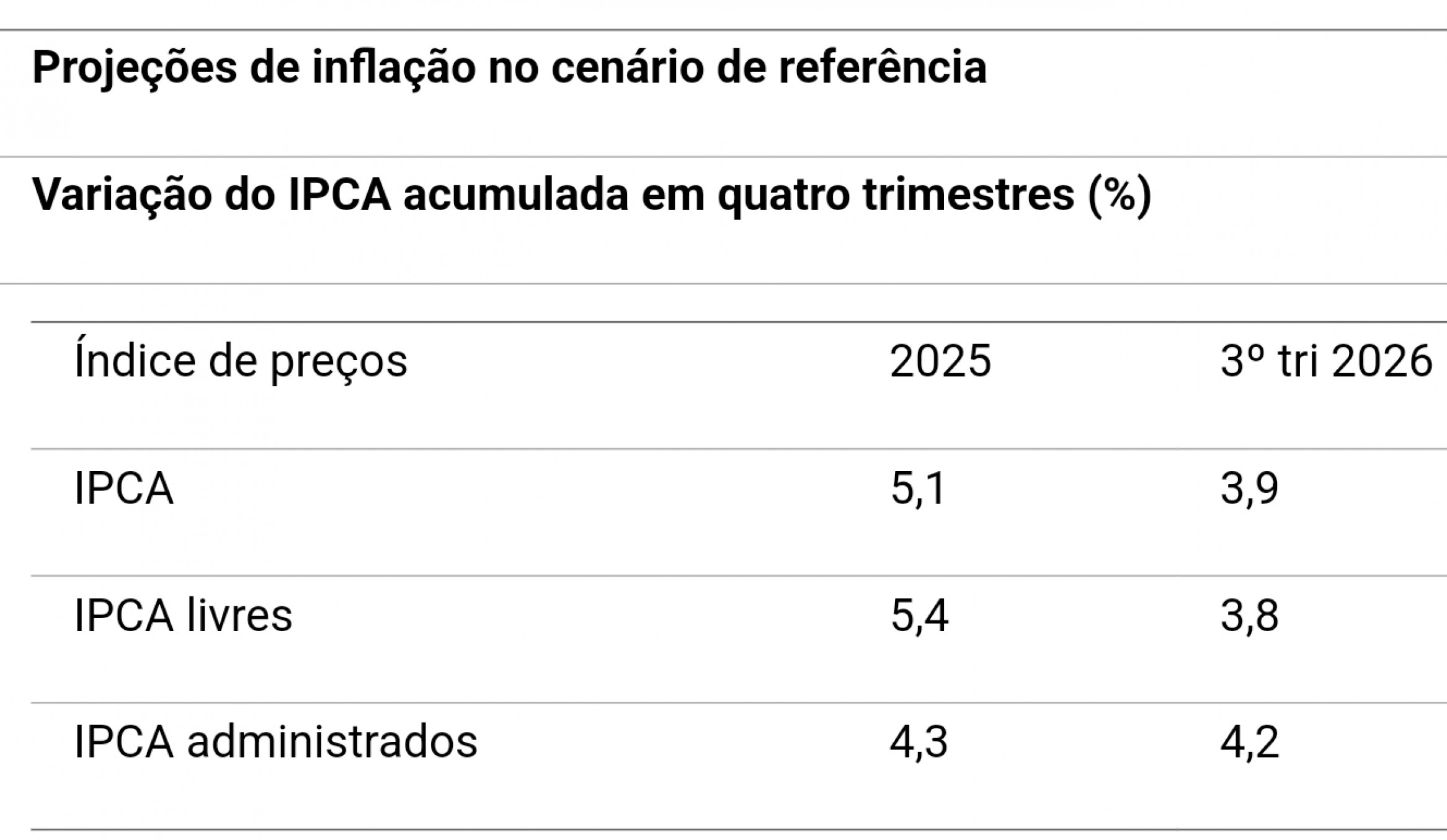

As expectativas de inflação para 2025 e 2026 apuradas pela pesquisa Focus elevaram-se de forma relevante e situam-se em 5,7% e 4,5%, respectivamente. A projeção de inflação do Copom para o terceiro trimestre de 2026, atual horizonte relevante de política monetária, situa-se em 3,9% no cenário de referência (Tabela 1).

Persiste uma assimetria altista no balanço de riscos para os cenários prospectivos para a inflação. Entre os riscos de alta para o cenário inflacionário e as expectativas de inflação, destacam-se (i) uma desancoragem das expectativas de inflação por período mais prolongado; (ii) uma maior resiliência na inflação de serviços do que a projetada em função de um hiato do produto mais positivo; e (iii) uma conjunção de políticas econômicas externa e interna que tenham impacto inflacionário maior que o esperado, por exemplo, por meio de uma taxa de câmbio persistentemente mais depreciada. Entre os riscos de baixa, ressaltam-se (i) impactos sobre o cenário de inflação de uma eventual desaceleração da atividade econômica doméstica mais acentuada do que a projetada; e (ii) um cenário menos inflacionário para economias emergentes decorrente de choques sobre o comércio internacional e sobre as condições financeiras globais.

O Comitê segue acompanhando com atenção como os desenvolvimentos da política fiscal impactam a política monetária e os ativos financeiros. A percepção dos agentes econômicos sobre o regime fiscal e a sustentabilidade da dívida segue impactando, de forma relevante, os preços de ativos e as expectativas dos agentes.

O cenário mais recente é marcado por desancoragem adicional das expectativas de inflação, projeções de inflação elevadas, resiliência na atividade econômica e pressões no mercado de trabalho, o que exige uma política monetária mais contracionista.

O Copom então decidiu elevar a taxa básica de juros em 1,00 ponto percentual, para 14,25% a.a., e entende que essa decisão é compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante. Sem prejuízo de seu objetivo fundamental de assegurar a estabilidade de preços, essa decisão também implica suavização das flutuações do nível de atividade econômica e fomento do pleno emprego.

Diante da continuidade do cenário adverso para a convergência da inflação, da elevada incerteza e das defasagens inerentes ao ciclo de aperto monetário em curso, o Comitê antevê, em se confirmando o cenário esperado, um ajuste de menor magnitude na próxima reunião. Para além da próxima reunião, o Comitê reforça que a magnitude total do ciclo de aperto monetário será ditada pelo firme compromisso de convergência da inflação à meta e dependerá da evolução da dinâmica da inflação, em especial dos componentes mais sensíveis à atividade econômica e à política monetária, das projeções de inflação, das expectativas de inflação, do hiato do produto e do balanço de riscos.

Votaram por essa decisão os seguintes membros do Comitê: Gabriel Muricca Galípolo (presidente), Ailton de Aquino Santos, Diogo Abry Guillen, Gilneu Francisco Astolfi Vivan, Izabela Moreira Correa, Nilton José Schneider David, Paulo Picchetti, Renato Dias de Brito Gomes e Rodrigo Alves Teixeira”.